○川西市税条例施行規則

昭和41年7月1日

規則第15号

(目的)

第1条 この規則は川西市税条例(昭和30年川西市条例第7号。以下「市税条例」という。)第6条の規定によつて、市税条例の施行その他市税の賦課徴収について、必要な事項を定める。

(徴税吏員の委任の形式)

第2条 市税条例第2条の規定による徴税吏員は、次に掲げる者のうちから市長が命ずることにより委任のあつたものとみなす。

(1) 徴税吏員 税務事務に従事する市の事務職員及び技術職員中から

(2) 犯則事件調査吏員 徴税吏員中から

2 徴税吏員は、その職務を行う場合においては、その身分を証明する証票を携帯し、関係人の請求があつたときは、これを呈示しなければならない。

(納付又は納入の委託のために提供できる有価証券の種類)

第3条 地方税法(昭和25年法律第226号。以下「法」という。)第16条の2第1項の規定により、市長が定める有価証券とは、次の各号に該当する小切手、約束手形及び為替手形とする。

(1) 券面金額が、納付又は納入する金額をこえないもの

(2) 支払人又は支払場所が、銀行又は銀行以外の金融機関(市の再委託銀行を通じて、取立てることができる金融機関に限る。)になつているもの

(納付又は納入の委託の取扱い)

第4条 徴税吏員は、法第16条の2第1項の規定により提供を受けた有価証券の取立てによつて、市税に係る徴収金の納付又は納入完了したときは、当該徴収金の領収書を委託者に送付するものとする。

2 徴税吏員は前項の有価証券の取立ができないときは、委託者に対して文書をもつてその旨通知するとともに、当該有価証券を返還するものとする。

3 前2項の規定により、徴税吏員が領収書を送付し、又は通知したときは、すでに交付された受領証書は以後その効力を失う。この場合においては徴税吏員は、当該受託証書の返還を求めることができる。

(納税証明書の交付)

第5条 市税条例第18条の3の納税証明書は使用目的の異なる毎に作成しなければならない。

2 前項の証明書は1枚毎に1件として計算する。

(納期限の延長の決定)

第6条 市長は、市税条例の規定によつて、市民税等の納期限の延長の申請があつた場合には、10日以内に決定して申請者に通知しなければならない。

(延滞金の減免)

第7条 納税者又は特別徴収義務者(以下「納税者等」という。)が納期限までにその税金を納付せず、又はその納入金を納入しなかつたこと、若しくは不足税額を追徴され若しくは申告納入に係る税額について更正又は決定を受けたことについて、真にやむを得ない事情があると市長が認める場合においては、徴収され、若しくは納付すべき延滞金を減免することができるものとする。

4 市長は、虚偽の申請その他不正の行為により減免措置を受けた場合においては、直ちにその決定を取り消し、延滞金減免決定取消通知書(様式第4号)により通知するとともに、減免した延滞金を徴収するものとする。

5 延滞金の減免基準は次の表によるものとする。

延滞金減免基準表

減免の要件となる事由 | 減免の期間 | 減免額 |

(1) 納税者等がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難にかかったために納税することが困難であったと認められる場合 | 納付することが困難であったと認められる期間 | 全額 |

(2) 納税者等又はその者と生計を一にする親族が病気にかかり、又は負傷したことにより納税することが困難であったと認められる場合 | 納付することが困難であったと認められる期間 | 全額 |

(3) 納税者等が失職した場合又はその事業につき著しい損失を受け、若しくはその事業の著しい不振、失敗、休・廃業若しくは倒産の結果、納税することが困難であったと認められる場合 | 納付することが困難であったと認められる期間 | 2分の1 |

(4) 納税者等が死亡し、又は身体の拘束を受け、他に納税に関する事務を管理するものがいなかったため納税することが困難であったと認められる場合 | 納税に関する事務を管理するものがいなかった期間 | 全額 |

(5) 納税者等が生活保護法(昭和25年法律第144号)による扶助を受けるに至った場合 | すべての期間 | 全額 |

(6) 納税者等の責めに帰することができない理由(納税通知書、更正決定通知書又は督促状を公示送達した場合を含む。)により納税することが困難であったと認められる場合 | 当該理由が存続した期間(公示送達をした場合にあっては、当該納税額を知った日までの期間) | 全額 |

(7) その他市長が特に必要と認める場合 | 市長が認めた減免の期間 | 市長が認めた額 |

(市民税の減免の範囲及び割合)

第8条 市税条例第51条第1項各号に規定する市民税の減免については次の表に定める範囲及び割合による。

減免を受ける者 | 減免する税額 | 減免の割合 | ||

範囲 | 条件 | 所得割額 | 均等割額 | |

1 生活保護法による扶助を受けている者 |

| 当該事由の存続する期間中に到来する納期分の市民税額 | 免除 | 免除 |

2 前年の合計所得金額が700万円以下の者で、会社等の倒産、廃業、休業、営業不振による解雇により失業した場合及び病気、負傷等により退職し、当該年の経常所得が前年に比し3割以上減少したことにより生活が著しく困難となった者 | (1) 生活保護基準に準ずる生活程度になった者 | 同上 | 免除 | 免除 |

(2) 前年の合計所得金額が350万円以下の者で、所得の減少率が5割以上のもの | 当該事由の存続する期間中に到来する納期分のうち経常所得に応ずる所得割額 | 所得の減少率 | ||

(3) 前年の合計所得金額が350万円以下の者で、所得の減少率が3割以上5割未満のもの | 同上 | 3/10 | ||

(4) 前年の合計所得金額が350万円を超え、700万円以下の者で、所得の減少率が5割以上のもの | 同上 | 1/10 | ||

3 学生及び生徒 | 前年中における所得が所得税法第2条第1項第32号に規定する所得以下の者 | 年税額 | 免除 | 免除 |

4 前年の総所得金額が1,000万円以下の心身の障害者、未成年者、寡婦及びひとり親(市税条例第51条第1項第4号に該当する者を除く。)で納税が困難であると認められるもの | 所得の減少率が5割以上の者 | 同上 | 5/10 | 5/10 |

5 前年の合計所得金額が350万円以下の者で、当該年の経常所得が前年に比し5割以上減少し、納税が困難と認められる者 | (1) 会社等の営業不振、家庭の事情等対外的要因により休職した者 | 当該事由の存続する期間中に到来する納期分のうち経常所得に応ずる所得割額 | 所得の減少率の5/10 | |

(2) 結婚、出産その他自己都合により自由退職した者及び育児により休業した者で、休業期間中無給のもの | 同上 | 所得の減少率の2/10 | ||

(3) 定年退職した者 | 同上 | 所得の減少率の3/10 | ||

6 納税義務者(前年の合計所得金額が500万円以下の者)の死亡により納税義務を承継すべき相続人が生活に困窮し、納税が困難となったと認められる者 | (1) 被相続人の前年の合計所得金額が350万円以下の者 | 事由発生時以後に到来する納期分のうち勤労所得に応ずる市民税額 | 免除 | 免除 |

(2) 被相続人の前年の合計所得金額が350万円を超え、500万円以下の者 | 事由発生時以後に到来する納期分のうち勤労所得に応ずる所得割額 | 5/10 | ||

7 前年の合計所得金額が700万円以下の納税義務者又はその家族が病気又は負傷により多額の医療費(前年の合計所得金額の1割以上)を要し、生活が困難となった者 | (1) 前年の合計所得金額が350万円以下の者 | 事由発生時以後に到来する納期分の所得割額 | 5/10 | |

(2) 前年の合計所得金額が350万円を超え、700万円以下の者 | 同上 | 3/10 | ||

8 災害によつて納税義務者が死亡した場合 |

| 事由発生時以後に到来する納期分の市民税額 | 免除 | 免除 |

9 災害によつて納税義務者が障害者となつた場合 |

| 同上 | 9/10 | 9/10 |

10 市内に住所を有する個人で前年の総所得金額が1,000万円以下の場合、自己の所有する住宅又は家財について災害を受けた損害の程度が3割以上5割未満(保険金、損害賠償金等により補填されるべき金額の部分を除く。)のとき | (1) 前年の総所得金額が500万円以下の者(添付書類り災証明書、損害額明細書。以下この項において同じ。) | 事由発生時以後に到来する納期分の市民税額 | 1/2 | 1/2 |

(2) 前年の総所得金額が500万円を超え、750万円以下の者 | 同上 | 1/4 | 1/4 | |

(3) 前年の総所得金額が750万円を超え、1,000万円以下の者 | 同上 | 1/8 | 1/8 | |

11 市内に住所を有する個人で前年の総所得金額が1,000万円以下の場合、自己の所有する住宅又は家財について災害を受けた損害の程度が5割以上(保険金、損害賠償金等により補填されるべき金額の部分を除く。)のとき | (1) 前年の総所得金額が500万円以下の者(添付書類り災証明書、損害額明細書。以下この項において同じ。) | 同上 | 免除 | 免除 |

(2) 前年の総所得金額が500万円を超え、750万円以下の者 | 同上 | 1/2 | 1/2 | |

(3) 前年の総所得金額が750万円を超え、1,000万円以下の者 | 同上 | 1/4 | 1/4 | |

12 公益社団法人、公益財団法人等 | 収益事業を行う場合を除く。 | 均等割額 |

| 免除 |

備考

1 減少率は1パーセント単位とし、1パーセント未満は切り捨てる。

2 減免額に100円未満の端数があるときは切り捨てる。

3 表中経常所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得及び雑所得をいう。

4 表中勤労所得とは、自己の勤労に基づいて得た事業所得、給与所得及び雑所得をいう。

5 表中医療費とは、原則として1箇月以上治療を要する病気又は負傷に対し、当該年度の賦課期日の属する1月1日から12月31日までに支出したもの(保険金、損害賠償金その他これらに類するものにより補填される金額を除く。)をいう。

(固定資産税の課税標準の特例に関する申告)

第9条 法第349条の3の規定の適用がある固定資産の所有者は、毎年1月1日現在における当該固定資産について必要な事項を1月末日までに市長に申告しなければならない。

(償却資産の申告)

第10条 法第383条の規定による償却資産の所有者は、毎年1月1日現在における当該償却資産について必要な事項を1月末日までに市長に申告しなければならない。

(固定資産税の減免の範囲及び割合)

第11条 市税条例第71条第1項に規定する固定資産税の減免については次の表に定める範囲及び割合による。

減免を受ける者 | 減免する税額及び減免の割合 | |

範囲 | 条件 | |

1 貧困のため生活保護法による公私の扶助をうけている者 | 自ら所有し、かつ使用する固定資産に限る。 | 当該事由発生後の納期に係る当該年度の税額 免除 |

2 公益のため直接専用する固定資産(共益事業実施のため使用し又は収益することができない土地又は建物を含む。) | 有料で使用するものを除く。 | 同上 免除 |

3 災害により滅失し又は著しく価値を減じた固定資産 | 土地 被害面積が当該土地の面積の10分の8以上であるとき。 | 同上 10/10免除 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき。 | 同上 8/10免除 | |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき。 | 同上 6/10免除 | |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき。 | 同上 4/10免除 | |

家屋 全壊、流失、埋没等により家屋の原型をとどめないとき、又は復旧不能のとき | 同上 10/10免除 | |

主要構造部分が著しく損傷し大修理を必要とする場合で当該家屋の価格の10分の6以上の価値を減じたとき。 | 同上 8/10免除 | |

屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき | 同上 6/10免除 | |

床組、畳等に損傷を受け居住又は使用目的を損じ修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上、10分の4未満の価値を減じたとき。 償却資産 家屋に準ずる。 | 同上 4/10免除 | |

4 賦課期日の翌日以後において、法第348条第2項又は第4項から第10項までの規定に該当することとなった固定資産 | 有料で使用するものを除く。 | 同上 免除 |

5 前各項に定めるもののほか、市長が特に必要と認める固定資産 | 公益その他の事由による。 | 市長が必要と認める額 |

(軽自動車税の減免の範囲及び割合)

第12条 市税条例第89条第1項及び第90条第1項に規定する軽自動車税の減免については、次の表に定める範囲及び割合による。

減免を受ける者 | 減免をする税額及び減免の割合 | |

範囲 | 条件 | |

(1) 貧困により生活保護法による公私の生活扶助を受けている者が所有し、かつ使用するもの | 1台に限る。 | 当該事項が発生した日以後において到来する納期について納付する税額 免除 |

(2) 公益のため直接専用するもの | 個人が専用する場合を除く。 | 公益の用に供し始めた日以後において到来する納期において納付する税額 免除 |

(3) 身体障害者又は精神障害者(以下「身体障害者等」という。)が所有し(身体障害者で年齢18歳未満のもの又は精神障害者と生計を一にする者が所有する場合を含む。)、当該身体障害者、当該身体障害者等のために当該身体障害者等と生計を一にする者又は当該身体障害者等(身体障害者等のみで構成される世帯の者に限る。)のために当該身体障害者等(身体障害者等のみで構成される世帯の者に限る。)を常時介護する者が運転するもののうち、必要があると認めるもの | 納期限前7日までに運転免許証及び使用する軽自動車を呈示し、申請書に減免を必要とする理由を証明する書類を添付して、これを提出したもの1台に限る。 | 自ら又は生計を一にする者が所有し、かつ、使用することになつた日以後において到来する納期において納付する税額 障害等級別 1級―6級 免除 |

(軽自動車の試乗標識の交付)

第13条 市税条例第81条による軽自動車の試乗標識は、市内において軽自動車の販売を業とする業者1事業ごとに1枚を交付する。

2 試乗標識の交付を受けようとする者は、次に掲げる事項を記載した軽自動車試乗標識交付申請書を市長に提出しなければならない。

(1) 軽自動車販売事業所の所在地

(2) 業者の住所、氏名

3 試乗標識の交付を受けた者は、軽自動車の販売業を廃止したときは直ちにこれを返納しなければならない。

4 試乗標識は売買、貸借、その他不正に使用してはならない。

5 徴税吏員は前項の違反行為を発見したときは、試乗標識を押収することができる。

(標識の取替え義務)

第14条 市税条例第91条各項の標識の交付を受けた者は、その後市が標識を変更した場合は、市長が指定する期間内に当該標識に取替えなければならない。

(軽自動車等の標識の実費弁償)

第15条 市税条例第91条第8項による再交付の場合は、市長の定める実費を弁償しなければならない。

(書類の送達)

第16条 市税条例第2条第3号及び第4号に規定する文書その他市税の賦課徴収に関する文書は、郵便又は市長の指定する者によりこれを送達する。

(申請、届出、及び申告の方法)

第17条 市税条例ならびにこの規則の規定にもとづく各種申請の届出及び申告は、文書をもつてしなければならない。

(文書の様式)

第18条 市税に関する文書の様式は、国税徴収法関係法令によつて作製する滞納処分に関するものを除き、市長が別に定める様式により、若しくは、これに準じて作製するものとする。

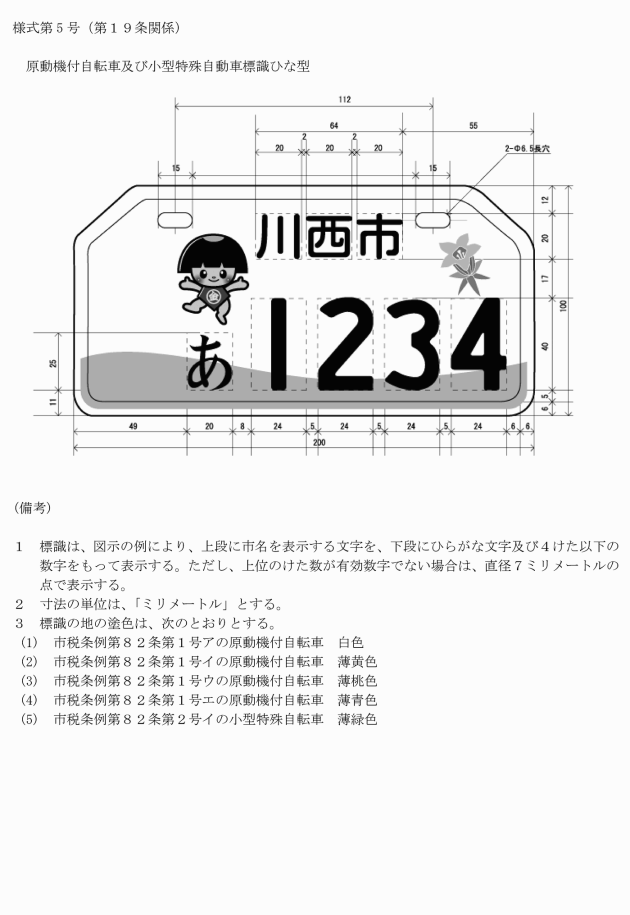

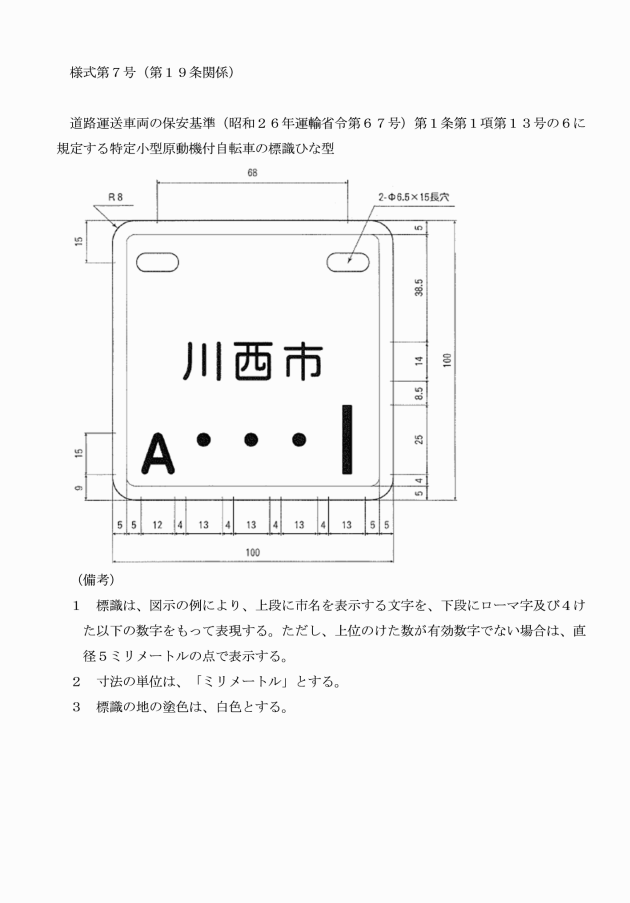

(市税条例第91条第4項に規定する標識のひな型)

第19条 市税条例第91条第4項に規定する標識のひな型は、様式第5号、様式第6号又は様式第7号のとおりとする。

附則

1 この規則は、公布の日から施行し、昭和41年4月1日から適用する。

2 この規則施行前に行われた各種の行為については、この規則の規定にもとづいて行われたものとみなす。

3 川西市税条例施行規則(昭和31年川西市規則第4号)及び市税に関する文書の様式を定める規則(昭和35年川西市規則第23号)はこれを廃止する。

減免を受ける者 | 減免する税額及び減免の割合 | |

範囲 | 条件 | |

災害により滅失し、又は著しく価値を減じた固定資産 | 家屋 全壊 | 当該事由発生後の納期に係る当該年度の税額 10/10免除 |

半壊 | 同上 5/10免除 | |

一部破損 | 同上 1/10免除 | |

5 市税条例附則第25条第1項に規定する市長が指定する行事は、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(令和2年法律第25号)第5条第4項に規定する指定行事とする。

付則(昭和42年6月12日規則第33号)

(施行期日)

1 この規則は、公布の日から施行し、昭和42年1月1日から適用する。

(経過措置)

2 昭和41年12月31日迄に退職した者については、なお従前の例による。

付則(昭和42年7月21日規則第37号)

この規則は、公布の日から施行し、昭和42年7月9日から適用する。

附則(昭和45年5月29日規則第23号)

この規則は、公布の日から施行し、昭和45年度分から適用する。

付則(昭和49年8月15日規則第48号)

この規則は、公布の日から施行し、昭和49年度分から適用する。

付則(昭和50年6月2日規則第20号)

この規則は、公布の日から施行する。

付則(昭和51年8月9日規則第29号)

この規則は、公布の日から施行し、昭和51年度分から適用する。

付則(昭和56年12月25日規則第40号)

この規則は、公布の日から施行する。

付則(昭和57年4月1日規則第25号)

この規則は、公布の日から施行し、この規則による改正後の川西市税条例施行規則の規定は、昭和57年度分から適用する。

付則(平成7年4月3日規則第20号)

この規則は、公布の日から施行し、この規則による改正後の川西市税条例施行規則の規定は、平成7年1月1日から適用する。

付則(平成7年5月20日規則第23号)

この規則は、公布の日から施行する。

付則(平成9年4月1日規則第24号)

この規則は、公布の日から施行する。

付則(平成11年4月1日規則第30号)

この規則は、公布の日から施行する。

付則(平成12年4月3日規則第73号)

この規則は、公布の日から施行する。

付則(平成14年4月1日規則第36号)

この規則は、公布の日から施行する。

付則(平成16年6月25日規則第31号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 次項に定めるものを除き、この規則による改正後の川西市税条例施行規則の規定は、平成16年度以後の年度分の市税に係る延滞金の減免及び個人の市民税の減免について適用し、平成15年度分までの市税に係る延滞金の減免及び個人の市民税の減免については、なお従前の例による。

3 この規則(「老年者」を「年齢65歳以上の者」に改める部分に限る。)による改正後の川西市税条例施行規則の規定は、平成17年度以後の年度分の市税に係る延滞金の減免及び個人の市民税の減免について適用し、平成16年度分までの市税に係る延滞金の減免及び個人の市民税の減免については、なお従前の例による。

付則(平成19年3月28日規則第7号)

この規則は、平成19年4月1日から施行する。

付則(平成20年11月28日規則第51号)

この規則は、平成20年12月1日から施行する。

付則(平成23年6月1日規則第28号)

この規則は、公布の日から施行する。

付則(平成23年11月1日規則第43号)

この規則は、公布の日から施行する。

付則(平成28年3月31日規則第17号)

(施行期日)

1 この規則は、平成28年4月1日から施行する。

(経過措置)

2 この規則による改正後の川西市税条例施行規則の規定は、平成28年度以後の年度分の市税に係る延滞金の減免について適用し、平成27年度分までの市税に係る延滞金の減免については、なお従前の例による。

付則(平成29年3月31日規則第26号)

この規則は、平成29年4月1日から施行する。

付則(平成30年3月30日規則第20号)

(施行期日)

1 この規則は、平成30年4月1日から施行する。

(経過措置)

2 この規則による改正後の川西市税条例施行規則の規定は、平成30年度以後の年度分の固定資産税の減免について適用し、平成29年度分までの固定資産税の減免については、なお従前の例による。

付則(令和2年12月25日規則第53号)

この規則は、令和3年1月1日から施行する。

付則(令和2年12月28日規則第54号)

(施行期日)

1 この規則は、令和3年1月1日から施行する。

(経過措置)

2 この規則の施行の際現に存する旧様式による用紙類は、この規則の施行の日以後も使用することができる。

付則(令和3年5月24日規則第41号)

この規則は、公布の日から施行する。

付則(令和5年6月29日規則第46号)

(施行期日)

1 この規則は、令和5年7月1日から施行する。ただし、第8条の改正規定及び次項の規定は、令和6年1月1日から施行する。

(経過措置)

2 この規則による改正後の川西市税条例施行規則第8条の規定は、令和6年度分以後の年度分の市民税の減免について適用し、令和5年度分までの市民税の減免については、なお従前の例による。